Tasa Compensatoria por Aprovechamiento Forestal Maderable en Bosque Natural

Tasa Compensatoria por Aprovechamiento Forestal Maderable en Bosque Natural

Antecedentes

La Tasa Compensatoria por Aprovechamiento Forestal Maderable, TCAFM, es un tributo ambiental por el acceso al servicio ecosistémico de aprovisionamiento de madera proveniente de los bosques naturales, bienes del Estado, y definido como renta propia de las Autoridades Ambientales Competentes por medio del artículo 46 de la Ley 99 de 1993.

Las tasas ambientales tienen su origen en la Ley 23 de 1973, y posteriormente en el artículo 18 y en el artículo 42 del Código Nacional de los Recursos Naturales Renovables y de Protección al Medio Ambiente, CNRNR, Decreto Ley 2811 de 1974.

En su momento, el Instituto Nacional de los Recursos Naturales Renovables y del Ambiente, INDERENAINDERENA Instituto Nacional de los Recursos Naturales Renovables y del Ambiente, reglamentó el mandato establecido en el CNRNR por medio del Acuerdo 048 de 1982, el Acuerdo 036 de 1983 y la Resolución 868 de 1983, normativa amparada en la transición institucional dada con la Ley 99 de 1993, por medio del Decreto 632 de 1994.

De igual manera, con la Ley 99 de 1993, el artículo 18 del CNRNR es subrogado por el artículo 42, que incorpora el sistema y método ordenado por el artículo 338 de la Constitución Política de Colombia de 1991.

El Ministerio de Ambiente y Desarrollo Sostenible actualiza este tributo al sistema y método definido en el artículo 42 de la Ley 99 de 1993, por medio del Decreto 1390 de 2018 y la Resolución 1479 de 2018.

¿Para qué es?

La TCAFM es un instrumento económico de política, administración y promoción del uso y manejo sostenible de los ecosistemas forestales, que, partiendo del reconocimiento de un derecho del Estado a establecer un tributo por el aprovechamiento de los bosques naturales, autoriza fijar una renta de destinación específica, que según los criterios de racionalidad, sirve para dar señales a los usuarios sobre la disponibilidad del recurso forestal, y refleja la valoración de los productos del bosque en los mercados, aportando a que la oferta ambiental y el patrimonio forestal colombiano se mantenga para bien de los usuarios, de los moradores del bosque, de la industria de la transformación y de la nación en su conjunto.

¿Cómo funciona?

Están obligados al pago de la Tasa Compensatoria por Aprovechamiento Forestal Maderable, los titulares del aprovechamiento forestal maderable que realicen la tala de árboles para obtener el recurso maderable en bosques naturales ubicados en terrenos de dominio público y privado.

La Tasa Compensatoria por Aprovechamiento Forestal Maderable será cobrada incluso a aquellas personas naturales o jurídicas que adelanten la tala de árboles sin los respectivos permisos o autorizaciones ambientales, sin perjuicio de las medidas preventivas y sancionatorias a que haya lugar.

Así mismo, el cobro de la tasa no implica en ninguna circunstancia la legalización de la actividad. Para tal fin, la tasa será cobrada a quienes sean declarados responsables de dicha infracción ambiental dentro del proceso sancionatorio ambiental respectivo, por parte de la Autoridad Ambiental que así lo determine.

Para el caso de la declaratoria de responsabilidad administrativa ambiental por parte de la Autoridad Nacional de Licencias Ambientales – ANLAANLA Autoridad Nacional de Licencias Ambientales, o del Ministerio de Ambiente y Desarrollo Sostenible, o de quienes hagan sus veces, el cobro lo realizará la Autoridad Ambiental del área de jurisdicción del lugar de ocurrencia de los hechos.

El cálculo de la tasa se hace con base en los costos de reposición que reúnen las actividades silvícolas, que permiten renovar el volumen de madera talado y extraído del bosque natural. Estos costos se ajustan al tipo de especie y a las particularidades regionales, y se llevan a una expresión matemática, que expresa el monto a pagar por especie, en pesos y por metro cúbico de madera en pie ($/m3).

Este tributo ambiental se encuentra amparado por los artículos 79, 80 y 338 de la Constitución Política de Colombia de 1991, y por la siguiente normativa que tiene relación directa con el mismo:

Decreto 1390 de 2018. Adiciona un Capítulo al Título 9, de la Parte 2, del Libro 2 del Decreto 1076 de 2015 en lo relacionado con la Tasa Compensatoria por Aprovechamiento Forestal Maderable en bosques naturales.

Resolución 1479 de 2018. Fija la tarifa mínima de la Tasa Compensatoria por Aprovechamiento Forestal Maderable en bosques naturales.

Resolución 0372 de 2024 Adopta el formulario para el reporte anual de la información relacionada con la aplicación de la Tasa Compensatoria por Aprovechamiento Forestal Maderable en bosques naturales, y se dictan otras disposiciones.

Tarifa mínima

La Resolución 1479 de 2018 fija la tarifa mínima de la Tasa Compensatoria por Aprovechamiento Forestal Maderable en bosques naturales. Con base en el sistema y método adoptado por el Ministerio de Ambiente y Desarrollo Sostenible para este tributo, la tarifa mínima será establecida y estimada en pesos por metro cúbico de madera ($/m3), y se ajusta anualmente con base en la variación del Índice de Precios al Consumidor (IPC), determinado por el Departamento Administrativo Nacional de Estadística.

Destinación del recaudo

Los ingresos recaudados con la tasa deben dedicarse exclusivamente a la conservación y renovabilidad del bosque remanente en las áreas que han sido objeto del aprovechamiento forestal con prácticas silvícolas de manejo, manteniendo la productividad y la diversidad, y reduciendo los impactos sobre el medio natural.

Es necesario aclarar que el parágrafo 3 del artículo 42 de la Ley 99 de 1993, admite que se emplee por la Autoridad Ambiental Competente hasta el 10% de los ingresos recaudados por la tasa, para actividades de implementación y seguimiento del instrumento.

Principales variables

La tarifa de la Tasa Compensatoria por Aprovechamiento Forestal Maderable (TAFMi) para cada especie objeto de cobro, expresada en pesos por metro cúbico de madera en pie ($/m3), está compuesta por el producto de la tarifa mínima (TM) y el factor regional (FR), de acuerdo con la expresión:

![]()

Donde:

TAFM_i: es la tarifa de la Tasa Compensatoria por Aprovechamiento Forestal Maderable para la especie i, expresada en pesos por metro cúbico de madera en pie ($/m3).

TM: es la tarifa mínima expresada en pesos por metro cúbico de madera en pie ($/M3).

FRi: es el factor regional, determinado para cada especie i, adimensional.

Tarifa mínima (TM). Teniendo en cuenta los costos de recuperación del recurso forestal maderable como base para el cálculo de su depreciación, de acuerdo con las pautas y reglas establecidas por el artículo 42 de la Ley 99 de 1993, el Ministerio de Ambiente y Desarrollo Sostenible expedirá la resolución mediante la cual fijará la tarifa mínima de la Tasa Compensatoria por Aprovechamiento Forestal Maderable, la cual se ajustará anualmente.

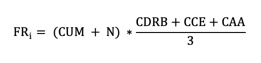

Factor regional (FRi). Es un factor multiplicador que se aplica a la tarifa mínima y representa los costos sociales y ambientales causados por el aprovechamiento forestal maderable como elementos estructurantes de su depreciación, de acuerdo con las pautas establecidas en el artículo 42 de la Ley 99 de 1993. Este factor considera la clase de aprovechamiento, la disponibilidad regional de bosques, la categoría de especie y las afectaciones ocasionadas al entorno por el aprovechamiento y la extracción de la madera.

El factor regional será calculado por la Autoridad Ambiental Competente para cada una de las especies objeto de cobro con base en la información disponible en el marco de los planes y programas existentes, tales como el Plan de Manejo Forestal o el Plan de Aprovechamiento Forestal, con la respectiva verificación de campo, según sea el caso, de acuerdo con la siguiente expresión:

Donde:

FR_i : es el factor regional para la especie i.

CUM-: es el coeficiente de uso de la madera (depende de la clase de aprovechamiento del recurso).

N: es la variable de nacionalidad, que toma el valor de 0 para usuarios nacionales y 1 para extranjeros.

CDRB: es el coeficiente de disponibilidad regional de bosques.

CCE- : es el coeficiente de categoría de especie.

CAA-: es el coeficiente de afectación ambiental.

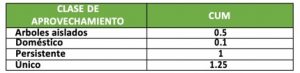

Coeficiente de uso de la madera (CUM): este coeficiente depende de la clase de aprovechamiento de recurso, así:

Coeficiente de disponibilidad regional de bosques (CDRB): este coeficiente se encuentra asociado a la disponibilidad de bosques que pueden ser objeto de permisos o autorizaciones de aprovechamiento forestal maderable, en la jurisdicción de la Autoridad Ambiental Competente.

La Autoridad Ambiental Competente determinará el coeficiente de disponibilidad regional de bosques en su respectiva jurisdicción, de acuerdo con la siguiente fórmula:

![]()

Donde:

CDRB: es el coeficiente de disponibilidad regional de bosques, adimensional.

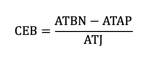

CEB: es el coeficiente de escasez de bosques, adimensional. Este coeficiente se calculará a partir de la siguiente fórmula:

Donde:

CEB: es el coeficiente de escasez de bosques, adimensional.

ATBN: el área total de bosques naturales en la jurisdicción de la Autoridad Ambiental respectiva, expresada en hectáreas.

ATAP: es el área total de áreas protegidas, registradas en el Registro Único Nacional de Áreas Protegidas – RUNAP en la jurisdicción de la Autoridad Ambiental respectiva, expresada en hectáreas.

ATJ: el área total de la jurisdicción de la Autoridad Ambiental respectiva, expresada en hectáreas.

Coeficiente de categoría de especie (CCE): este coeficiente permite clasificar y valorar las especies objeto de aprovechamiento forestal maderable, teniendo en cuenta sus características biofísicas, sus aspectos socioeconómicos y la presión antrópica ejercida sobre el recurso, reflejada en el nivel de amenaza de cada especie. Los valores del coeficiente se asignarán conforme a la categoría de cada especie, así:

La clasificación de las especies forestales maderables deberá realizarse de conformidad con lo establecido en la tabla incluida en el numeral 1 del anexo del Decreto 1390 de 2018. Dicha clasificación no modifica la normatividad relacionada con las vedas nacionales o regionales.

Con base en dicha clasificación, el Ministerio de Ambiente y Desarrollo Sostenible podrá realizar los ajustes necesarios, en caso de que se requiera incorporar nuevas especies o que se cuente con nueva información técnica que exija la respectiva actualización de la tabla.

Coeficiente de afectación ambiental (CAA): este coeficiente permite clasificar y valorar la afectación que genera en el entorno las prácticas silvícolas de tala y extracción de la madera, así:

La clasificación de las diferentes prácticas silvícolas de tala y extracción de la madera, asociadas a cada uno de los permisos o autorizaciones, deberá realizarse de conformidad con lo establecido en la tabla incluida en el numeral 2 del anexo del Decreto 1390 de 2018.

Con base en dicha clasificación, el Ministerio de Ambiente y Desarrollo Sostenible podrá realizar los ajustes necesarios, en caso de que se requiera incorporar nuevas prácticas silvícolas de tala o extracción, o que se cuente con nueva información técnica que exija la respectiva actualización de la tabla.

Cálculo del monto a pagar (MP): el monto a pagar por los sujetos pasivos, dependerá de la tarifa de la Tasa Compensatoria por Aprovechamiento Forestal Maderable para cada especie forestal maderable objeto de cobro, y del volumen total otorgado en pie de estas. El monto a pagar se expresa en pesos y se determina mediante la siguiente expresión matemática:

![]()

Donde:

MP: es el monto a pagar total, expresado en pesos ($).

TCAFMi: es la tarifa de la Tasa Compensatoria por Aprovechamiento Forestal Maderable para la especie i objeto de cobro, expresada en pesos por metro cúbico de madera en pie ($/m3).

Vopi: el Volumen total otorgado en pie para la especie i objeto de cobro, expresado en metros cúbicos (m3).

¿Quién debe pagar?

Toda persona natural o jurídica peticionaria del aprovechamiento forestal maderable que haya recibido de la Autoridad Ambiental Competente el permiso o autorización, es el deudor de la obligación.

¿Cómo se cobra y recauda?

La tasa será cobrada y recaudada por la Autoridad Ambiental Competente mediante factura, cuenta de cobro u otro documento, de conformidad con las normas tributarias y contables vigentes, con una periodicidad que no podrá ser superior a un (1) año.

La obligación se consolida a partir del momento en que se haya realizado la tala de árboles en bosques naturales, independientemente que estos ecosistemas estén ubicados en terrenos de dominio público o privado.

La obligación deberá cancelarse dentro de los sesenta (60) días calendario siguientes a la expedición de la factura, cuenta de cobro o cualquier documento de conformidad con las normas tributarias y contables, y vencido dicho término, las Autoridades Ambientales Competentes podrán cobrar los créditos exigibles a su favor a través de la jurisdicción coactiva.

Las Autoridades Ambientales Competentes facultadas para el cobro de este tributo son las Corporaciones Autónomas Regionales, las Corporaciones de Desarrollo Sostenible, las Autoridades Ambientales Urbanas y la Unidad Administrativa Especial de Parques Nacionales Naturales.

-

¿Por qué se paga una TCAFM?

La Tasa Compensatoria por Aprovechamiento Forestal Maderable (TCAFM), es un tributo ambiental derivado del acceso al servicio ecosistémico de aprovisionamiento de madera proveniente de los bosques naturales, bienes del estado, y definido como renta propia de las Autoridades Ambientales Competentes (AAC), para dar cumplimiento al artículo 42 de la ley 99 de 1993.

Están obligados al pago de la TCAFM los titulares del aprovechamiento forestal maderable que realicen la tala de árboles para obtener el recurso maderable en bosques naturales ubicados en terrenos de dominio público y privado; así mismo aquellos infractores que hagan uso del recurso sin el permiso correspondiente; esta tasa no se cobra a quienes hacen aprovechamiento de plantaciones forestales.

2. ¿El monto a pagar por la Tasa Compensatoria por Aprovechamiento Forestal Maderable se calcula teniendo en cuenta el volumen comercial?

El monto a pagar se calcula con el volumen total otorgado en pie. No se realiza con el volumen movilizado o comercializado. El volumen en pie autorizado es aquel que la Autoridad Ambiental determina bajo acto administrativo.

3. ¿El pago de la tasa se realiza antes, durante o después del aprovechamiento?

El pago de la TCAFM de acuerdo al Decreto 1390 de 2018 se realiza cuando el hecho generador (aprovechamiento del recurso) es realizado por el usuario.

4. ¿Qué entidad o autoridad es responsable de recaudar la tasa compensatoria?

Son las Autoridades Ambientales Competentes como sujeto activo las que están autorizadas para realizar el cobro y recaudo de la TCAFM.

5. ¿En qué se deberían destinar los fondos recaudados por la tasa compensatoria?

El recaudo que se realiza por parte de la TCAFM debe ser destinado a la protección y renovación de los bosques, de conformidad con los planes y programas forestales.

Para cubrir los gastos de implementación y seguimiento de la tasa, la autoridad ambiental competente podrá utilizar hasta el 10% de los recursos recaudados de la TCAFM.

Las Autoridades Ambientales Competentes deberán realizar las distribuciones en sus presupuestos de ingresos y gastos a las que haya lugar para garantizar la destinación especifica de la tasa.

6. ¿Existen excepciones o exenciones para ciertos tipos de aprovechamiento forestal para el pago de la TCAFM?

No existen excepciones o exenciones. La TCAFM debe ser cobrada independientemente el tipo de aprovechamiento forestal (domestico, único, persistente) y arboles aislados que se encuentren dentro de la cobertura de bosque natural.