Tasa Compensatoria Por Caza de Fauna Silvestre

Tasa Compensatoria por Caza de Fauna Silvestre

Antecedentes

En el marco de la misionalidad de la Oficina de Negocios verdes y Sostenibles se ha desarrollado instrumentos económicos orientados a incorporar señales que permitan reconocer los costos ambientales asociados al aprovechamiento de dichos recursos. En este contexto, la Tasa Compensatoria por Caza de Fauna Silvestre se constituye en un mecanismo que busca internalizar los costos derivados del uso de la fauna silvestre, promoviendo su protección y renovabilidad, generando recursos destinados a fortalecer acciones de conservación, conocimiento y manejo sostenible de este componente de la biodiversidad.

La Tasa Compensatoria por Caza de Fauna Silvestre fue creada a partir del Decreto Ley 2811 de 1974, “Por el cual se dicta el Código Nacional de Recursos Naturales Renovables y de Protección al Medio Ambiente” en sus artículos 18, 53, 250, 251, 252 y 259.

De acuerdo con las necesidades actuales y reales sobre el aprovechamiento de la fauna silvestre en nuestro país, es imperativo que éste se adelante de manera sostenible, implicando un uso más consciente en armonía con la conservación, asegurando la protección de las especies y tomando las precauciones necesarias para reducir y prevenir su riesgo de extinción.

Conscientes de esto y en la búsqueda de los fines descritos, el Gobierno Nacional a través del Ministerio de Ambiente y Desarrollo Sostenible, reglamentó la Tasa Compensatoria por Caza de Fauna Silvestre mediante el Decreto 1272 de 2016 «Por el cual se adiciona un capítulo al Título 9 de la Parte 2 del Libro 2 del Decreto 1076 de 2015, Decreto Único Reglamentario del Sector Ambiente y Desarrollo Sostenible, en lo relacionado con la Tasa Compensatoria por Caza de Fauna Silvestre y se dictan otras disposiciones», conforme a lo establecido en el artículo 42 de la Ley 99 de 1993, mediante la cual se espera que las Autoridades Ambientales Competentes recauden recursos económicos destinados a ayudar a garantizar la renovabilidad de la fauna silvestre, prioritariamente a través de actividades de investigación y monitoreo de este recurso.

¿Para qué es?

La Tasa Compensatoria por Caza de Fauna Silvestre fue diseñada en el marco del artículo 42 de la Ley 99 de 1993, como un tributo orientado a enviar una señal económica a todos los usuarios del recurso fauna silvestre, buscando que éste se use de manera racional y coadyuve a garantizar la renovabilidad del recurso, aportando a la problemática ambiental de la sobreexplotación de la fauna silvestre nativa y enviando señales de escasez del recurso. Es decir, la Tasa Compensatoria por Caza de Fauna Silvestre permite disminuir el aprovechamiento de especies silvestres para diferentes usos.

La tasa debe lograr modificar la conducta o comportamiento del agente que explota el recurso, haciéndole ver que su abundancia no es infinita y sus decisiones de uso y aprovechamiento actual tienen consecuencias sobre la disponibilidad de la especie en el futuro.

¿Cómo funciona?

La implementación de la Tasa Compensatoria por Caza de Fauna Silvestre requiere del trabajo coordinado de varias dependencias al interior de la Autoridad Ambiental, por lo cual:

- Se deberán identificar los principales usos de la fauna silvestre en la jurisdicción, tanto legales como ilegales.

- Se deberá identificar a los responsables del pago de la tasa. Es decir, a aquellos usuarios con permiso, licencia ambiental o infractores plenamente identificados, que hayan cazado o recolectado fauna silvestre nativa.

- Se deberá considerar las vedas o prohibiciones vigentes en la jurisdicción.

- Competente, quienes deben adelantar un proceso técnico y administrativo que permita identificar el aprovechamiento del recurso y determinar el valor correspondiente a la tasa. Para ello, se deben desarrollar las siguientes actividades:

- Se deberá determinar la nacionalidad del usuario.

- Se deberá realizar el cálculo del Coeficiente biótico (Cb) teniendo en cuenta sus tres variables: estado de conservación de la especie, estado de conservación del hábitat y presión por uso.

- Se deberá tener en cuenta el grupo trófico.

- Se deberá determinar el coeficiente de Valoración (V).

- Se deberá realizar el cálculo o estimación del número de especímenes o muestras.

Una vez que se han determinado los valores de las anteriores variables, ya se cuenta con la información necesaria en la cual se busca calcular la tarifa de la Tasa Compensatoria por Caza de Fauna Silvestre.

Para efectos de la tasación, deben considerarse todas las actividades de caza de fauna silvestre que cuenten con autorización de la autoridad ambiental competente o que hayan sido identificadas en el marco de procesos administrativos sancionatorios. Entre estas se incluyen, entre otras, la caza deportiva, de control y de fomento, la caza comercial, los permisos de estudio y de recolección de especímenes, así como los casos derivados de procesos sancionatorios por caza sin los permisos correspondientes.

Una vez se han determinado las variables biológicas, ecológicas y administrativas anteriormente mencionadas, la autoridad ambiental competente cuenta con la información necesaria para calcular la tarifa de la Tasa Compensatoria por Caza de Fauna Silvestre, conforme a lo establecido en el marco normativo vigente.

Decreto Ley 2811 de 1974 – Código Nacional de Recursos Naturales Renovables y de Protección al Medio Ambiente, que establece el marco general para la protección y aprovechamiento sostenible de los recursos naturales, incluyendo la fauna silvestre.

Ley 99 de 1993 – Artículo 42. Establece las tasas retributivas y compensatorias como instrumentos económicos destinados a recuperar los costos de mantenimiento de la renovabilidad de los recursos naturales renovables.

Decreto 1076 de 2015: Decreto Único Reglamentario del Sector Ambiente y Desarrollo Sostenible, Libro 2, Parte 2, Título 9, Capítulo 10.

Decreto 1272 de 2016: por el cual se adiciona un capítulo al Título 9, Parte 2, Libro 2 del Decreto 1076 de 2015.

Resolución 1372 de 2016: establece la tarifa mínima del instrumento económico.

Resolución 0589 de 2017: establece las especies de fauna silvestre incluidas en el coeficiente de valoración, con su respectivo valor.

Resolución 1982 de 2017: adopta el formulario de captura de información sobre la implementación del instrumento económico.

Ley 1955 de 2019. A partir de la entrada en vigor de esta ley, en su artículo 6 los usuarios con permisos de caza científica no comercial, no serán sujetos al pago de la Tasa Compensatoria por Caza de Fauna Silvestre.

Tarifa mínima

Teniendo en cuenta los costos de recuperación del recurso fauna silvestre como base para el cálculo de su depreciación de acuerdo con el sistema y método establecido por el artículo 42 de la Ley 99 de 1993, el Ministerio de Ambiente y Desarrollo Sostenible expedirá la Resolución mediante la cual fijará la tarifa mínima base de la Tasa Compensatoria por Caza de Fauna Silvestre, la cual se ajustará anualmente.

Destinación del recaudo

La tasa es cobrada por las Autoridades Ambientales regionales y urbanas por un servicio (en este caso la fauna silvestre), y con ese cobro se recuperan los costos de la prestación del servicio o parte de los beneficios que percibe quien hace uso de él, de manera que garantiza los gastos de mantenimiento de la renovabilidad del recurso.

Los recaudos de la Tasa Compensatoria por Caza de Fauna Silvestre se destinarán a la protección y renovación del recurso fauna silvestre, lo cual comprende actividades como la formulación e implementación de planes y programas de conservación y de uso sostenible de especies animales silvestres; la repoblación, el control poblacional; estrategias para el control del tráfico ilegal, la restauración de áreas de importancia faunística, entre otras, así como el monitoreo y la elaboración de estudios de investigación básica y aplicada, éstas últimas prioritarias para efectos de la inversión de la tasa, teniendo en cuenta las directrices del Ministerio de Ambiente y Desarrollo Sostenible.

Principales variables

Tarifa de la Tasa Compensatoria por Caza de Fauna Silvestre.

La Tarifa de la Tasa Compensatoria por Caza de Fauna Silvestre para cada especie objeto de cobro, expresada en pesos, está compuesta por el producto de la tarifa mínima base (TM) y el factor regional (FR), componentes que se desarrollan en los siguientes artículos, de acuerdo con esta expresión:

TFSi = TM x FRi

Donde:

TFSi: es la tarifa de la Tasa Compensatoria por Caza de Fauna Silvestre para la especie i expresada en pesos, por espécimen o muestra.

TM: es la tarifa mínima base de conformidad con lo establecido por el artículo 2.2.9.10.2.3, expresada en pesos, por espécimen o muestra.

FRi: es el factor regional determinado para cada especie i de conformidad con lo establecido por el artículo 2.2.9.10.2.4, adimensional.

Factor Regional: es un factor multiplicador que se aplica a la tarifa mínima base, y representa los costos sociales y ambientales causados por la caza de fauna silvestre como elementos estructurantes de su depreciación, de acuerdo con lo establecido en los incisos tercero y cuarto del artículo 42 de la Ley 99 de 1993.

Este factor considera las condiciones biológicas del recurso y su hábitat, la presión antrópica ejercida sobre el mismo, aspectos socioeconómicos y el tipo de caza. El factor regional será calculado por la Autoridad Ambiental Competente para cada una de las especies objeto de cobro, según el hábitat relacionado de la población animal, de acuerdo con la siguiente expresión:

FR = (Cb + 4, 5N) x Tc x Gt x V

Donde:

FR: es el factor regional, adimensional.

Cb: es el coeficiente biótico que toma valores entre 1 y 5, de conformidad con el numeral 1 del anexo del presente capítulo.

N: es la variable de nacionalidad que toma valor de 0 para usuarios nacionales y de 1 para extranjeros.

Tc: corresponde a la variable que indica el tipo de caza, y toma valores entre 0,1 y 1,2 de conformidad con la tabla incluida en el numeral 2 del anexo del presente capítulo.

Gt: corresponde al grupo trófico, y toma valores entre 0,08 y 1,0 de acuerdo con la tabla incluida en el numeral 3 del anexo del presente capítulo.

V: corresponde al coeficiente de valoración, y toma valores entre 0,01 y 20 de conformidad con lo establecido en el artículo 2.2.9.10.2.7 del presente capítulo.

¿Quién debe pagar?

Están obligados al pago de la tasa compensatoria todos los usuarios que cacen la fauna silvestre nativa, de conformidad con lo dispuesto en el artículo 42 de la Ley 99 de 1993.

La tasa compensatoria será cobrada incluso a aquellas personas naturales o jurídicas que cacen la fauna silvestre nativa sin los respectivos permisos o autorizaciones ambientales, sin perjuicio de las medidas preventivas y sancionatorias a que haya lugar.

Así mismo, el cobro de la tasa compensatoria no implica bajo ninguna circunstancia la legalización de la actividad. Para tal fin, la tasa será cobrada a quienes sean declarados responsables de dicha infracción ambiental dentro del proceso sancionatorio ambiental respectivo, por parte de la Autoridad Ambiental que así lo determine.

Para el caso de las declaratorias de responsabilidad administrativa ambiental por parte de la Autoridad Nacional de Licencias Ambientales – ANLAANLA Autoridad Nacional de Licencias Ambientales o del Ministerio de Ambiente y Desarrollo Sostenible, o quienes hagan sus veces, el cobro lo realizará la Autoridad Ambiental del área de jurisdicción del lugar de ocurrencia de los hechos.

¿Cómo se cobra y recauda?

La tasa compensatoria será cobrada y recaudada por la Autoridad Ambiental Competente, de la siguiente manera:

- Mediante factura, cuenta de cobro u otro documento de conformidad con las normas tributarias y contables, con una periodicidad que no podrá ser superior a un (1) año.

- La tasa deberá cancelarse dentro de los sesenta (60) días calendario siguientes a la expedición de la factura, cuenta de cobro o cualquier documento de conformidad con las normas tributarias y contables, y vencido dicho término, las Autoridades Ambientales Competentes podrán cobrar los créditos exigibles a su favor a través de la jurisdicción coactiva.

- Los usuarios tendrán derecho a presentar reclamaciones con relación al cobro de la tasa ante la Autoridad Ambiental Competente, las cuales deberán hacerse dentro de los treinta (30) días calendario siguientes a la fecha límite de pago establecida en el documento de cobro. Presentada la reclamación, la Autoridad Ambiental Competente deberá resolverla de conformidad con la normativa que regula el derecho de petición. Contra el acto administrativo que resuelva el reclamo, proceden los recursos previstos en la ley.

- La Autoridad Ambiental Competente deberá llevar cuenta detallada de las solicitudes presentadas, del trámite y de la respuesta dada a las reclamaciones. En los casos en que la Autoridad Nacional de Licencias Ambientales – ANLA y el Ministerio de Ambiente y Desarrollo Sostenible, o quienes hagan sus veces, sean los competentes para otorgar el permiso o licencia para la caza, éstos deberán remitirse a las Autoridades Ambientales Competentes para el cobro o información relativa al permiso o licencia, conforme lo establecido en el artículo 2.2.9.10.3.3.

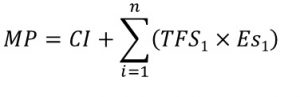

El monto a pagar por cada usuario, dependerá de la tarifa de la tasa compensatoria para cada especie de fauna silvestre objeto de cobro, del número de especímenes y/o muestras, y del costo de implementación en la aplicación de pautas y reglas definidas en el artículo 42 de la Ley 99 de 1993, que se expresa así:

Donde:

MP: es el total del monto a pagar, expresado en pesos.

CI: corresponde al costo de implementación expresado en pesos, que se determina teniendo en cuenta los costos mínimos estimados para la implementación de la Tasa Compensatoria por Caza de Fauna Silvestre, como parte de los costos de recuperación del recurso. Este valor corresponde a $26.000, el cual se ajustará anualmente con el Índice de Precios al Consumidor (IPC) determinado por el Departamento Administrativo Nacional de Estadística, DANEDANE Departamento Administrativo Nacional de Estadística.

TFS¡: es la Tarifa de la Tasa Compensatoria por Caza de Fauna Silvestre para la especie i objeto de cobro, de conformidad con lo establecido en el artículo 2.2.9.10.2.2, expresada en pesos por espécimen o muestra.

Es¡: es el número de especímenes y/o muestras de la especie i de fauna silvestre objeto del cobro, de conformidad con lo establecido en el artículo 2.2.9.10.3.3.

n: corresponde al total de especies de fauna silvestre objeto de cobro.

Con el fin de fortalecer el seguimiento a la implementación de la Tasa Compensatoria por Caza de Fauna Silvestre (TCCFS) a nivel nacional, el Ministerio de Ambiente y Desarrollo Sostenible ha dispuesto herramientas de análisis y visualización de información a través de tableros interactivos en Power BI, los cuales consolidan y procesan la información reportada anualmente por las autoridades ambientales competentes.

Estos tableros permiten analizar variables relacionadas con la aplicación del instrumento, tales como el número de permisos de caza otorgados, la estimación de especímenes objeto de tasación, los valores facturados y recaudados por concepto de la tasa, así como la distribución de la información por autoridad ambiental y región.

La información utilizada proviene de los reportes que las autoridades ambientales deben remitir al Ministerio en cumplimiento de la Resolución 1982 de 2017, mediante la cual se adoptó el formulario para el reporte anual de la implementación de este instrumento económico.

A partir de estos análisis se facilita el monitoreo del comportamiento de la tasa, el seguimiento a su implementación y la generación de insumos para la toma de decisiones orientadas al fortalecimiento de la gestión del recurso fauna silvestre en el país.

-

¿En qué puedo invertir el dinero recaudado?

Respuesta: la destinación del recurso es especifica y se destinarán a la protección y renovación del recurso fauna silvestre, lo cual comprende actividades como la formulación e implementación de planes y programas de conservación y de uso sostenible de especies animales silvestres; la repoblación, el control poblacional; estrategias para el control del tráfico ilegal, la restauración de áreas de importancia faunística, entre otras, así como el monitoreo y la elaboración de estudios de investigación básica y aplicada, éstas últimas prioritarias para efectos de la inversión de la tasa

-

¿Cada cuanto debo hacer el reporte?

Respuesta: Es importante tener en cuenta que de acuerdo con la Resolución 1982 de 2017, “Por la cual se adopta el formulario para el reporte de información relacionada con la aplicación de la tasa compensatoria por caza de fauna silvestre y se dictan otras disposiciones”, es especial el parágrafo del artículo 3, el cual establece que:

“Artículo 3. Plazo y periodo de reporte. De conformidad con el artículo 2.2.9.10.4.3 del Decreto 1076 de 2015, las autoridades ambientales competentes deberán remitir al Ministerio de Ambiente y Desarrollo Sostenible, a más tardar el 30 de Abril de cada año, el formulario de que trata la presente resolución previamente desarrollado y diligenciado.

La información a reportar corresponderá al periodo comprendido entre el 1° de enero y el 31 de diciembre del año inmediatamente anterior, independientemente del período de facturación que adelante la autoridad ambiental, y deberá ser remitida en medio físico y magnético a la Oficina de Negocios Verdes y Sostenibles o la que haga sus veces, y en medio digital al correo tasafauna@minambiente.gov.co

-

¿Quién debe pagar?

Respuesta: Están obligados al pago de la tasa compensatoria todos los usuarios que cacen la fauna silvestre nativa, de conformidad con lo dispuesto en el artículo 42 de la Ley 99 de 1993.

La tasa compensatoria será cobrada incluso a aquellas personas naturales o jurídicas que cacen la fauna silvestre nativa sin los respectivos permisos o autorizaciones ambientales, sin perjuicio de las medidas preventivas y sancionatorias a que haya lugar.

Así mismo, el cobro de la tasa compensatoria no implica bajo ninguna circunstancia la legalización de la actividad. Para tal fin, la tasa será cobrada a quienes sean declarados responsables de dicha infracción ambiental dentro del proceso sancionatorio ambiental respectivo, por parte de la Autoridad Ambiental que así lo determine.

Para el caso de las declaratorias de responsabilidad administrativa ambiental por parte de la Autoridad Nacional de Licencias Ambientales – ANLA o del Ministerio de Ambiente y Desarrollo Sostenible, o quienes hagan sus veces, el cobro lo realizará la Autoridad Ambiental del área de jurisdicción del lugar de ocurrencia de los hechos.

-

¿Qué tarifa mínima debo usar?

Respuesta: Teniendo en cuenta los costos de recuperación del recurso fauna silvestre como base para el cálculo de su depreciación de acuerdo con el sistema y método establecido por el artículo 42 de la Ley 99 de 1993, el Ministerio de Ambiente y Desarrollo Sostenible expedirá la Resolución mediante la cual Fijará la tarifa mínima base de la Tasa Compensatoria por Caza de Fauna Silvestre, la cual se ajustará anualmente.

Esta tarifa mínima esta dada en la resolución 1372 de 2016 y dice en su articulo 3: “el valor de la tarifa mínima base es de Nueve mil seiscientos pesos ($9.600) por espécimen o muestra de la fauna silvestre nativa, para el año 2016” y en su artículo 4: “El valor de la tarifa mínima base se ajustará anualmente con base en la variación de Índice de Precios al Consumidor – IPC, determinado por el Departamento Administrativo Nacional de Estadística- DANE, para el año inmediatamente anterior”.

-

Cuál es el Costo de implementación?

Respuesta: El costo de implementación esta dado en la resolución 1272 de 2016, en su ARTART Agencia de Renovación del TerritorioÍCULO 2.2.9.10.3.2. “Costo de implementación. El costo de implementación (CI) se determina teniendo en cuenta los costos mínimos estimados para la implementación de la tasa compensatoria por caza de fauna silvestre, como parte de los costos de recuperación del recurso. Este valor corresponde a $26.000, el cual se ajustará anualmente con el Índice de Precios al Consumidor I.P.C., determinado por el Departamento Administrativo Nacional de Estadística – DANE.”

-

¿Qué coeficiente de valoración (V) debo usar para las especies?

Respuesta: el coeficiente de valoración (V) es el factor que categoriza las especies de fauna silvestre teniendo en cuenta el valor intrínseco, la importancia cultural y el valor de mercado. El coeficiente de valoración (V) toma valores que son, 20 para especies carismáticas de gran porte, 10 para especies carismáticas de mediano porte y 1 para las demás especies; las especies que se categorizan para el coeficiente de valoración están dadas en las tablas que se encuentran en la resolución 589 de 2017.

Para el caso de los permisos de recolección con fines de investigación científica no comercial y los permisos de estudio con fines de elaboración de estudios ambientales, el Coeficiente de valoración (V) tomará un valor de uno (1).

7. ¿Qué actividades deben ser objeto de tasación en la Tasa Compensatoria por Caza de Fauna Silvestre?

Respuesta: Deben ser objeto de tasación todas las actividades de caza de fauna silvestre nativa que se realicen dentro de la jurisdicción de la autoridad ambiental competente, siempre que constituyan el hecho generador definido en el Capítulo 10 del Título 9, Parte 2 del Libro 2 del Decreto 1076 de 2015, adicionado por el Decreto 1272 de 2016.

Esto incluye, entre otras, las siguientes actividades:

• Caza deportiva, de control y de fomento

• Caza comercial

• Permisos de estudio y permisos de recolección de especímenes

• Permisos marco de recolección

• Actividades de caza realizadas sin los permisos correspondientes, cuando en el marco de un proceso administrativo sancionatorio se determine la responsabilidad del infractor.

En todos estos casos, la autoridad ambiental competente deberá determinar el número de especímenes o muestras objeto de tasación y aplicar los criterios establecidos en la normativa vigente para calcular la tarifa correspondiente.

¿Qué se entiende por “muestra” en el marco de la Tasa Compensatoria por Caza de Fauna Silvestre (TCCFS)?

Respuesta: En el marco de la Tasa Compensatoria por Caza de Fauna Silvestre (TCCFS), se entiende por muestra la unidad de recolección utilizada en un proceso de muestreo o colecta de fauna silvestre, asociada a una especie determinada. Esta puede corresponder, entre otros, a frascos o viales de colecta, tubos o recipientes de almacenamiento, bolsas de muestreo, contenedores de preservación u otras unidades definidas en el protocolo de muestreo aplicado.

Para efectos de la tasación de la TCCFS, la autoridad ambiental competente deberá identificar el número de especímenes o muestras reportadas en el permiso o en los informes de recolección presentados por el titular, y asociarlas a la especie correspondiente, con el fin de aplicar los criterios técnicos establecidos para el cálculo de la tarifa del instrumento.